Queda no preço das casas é um risco, avisa Banco de Portugal

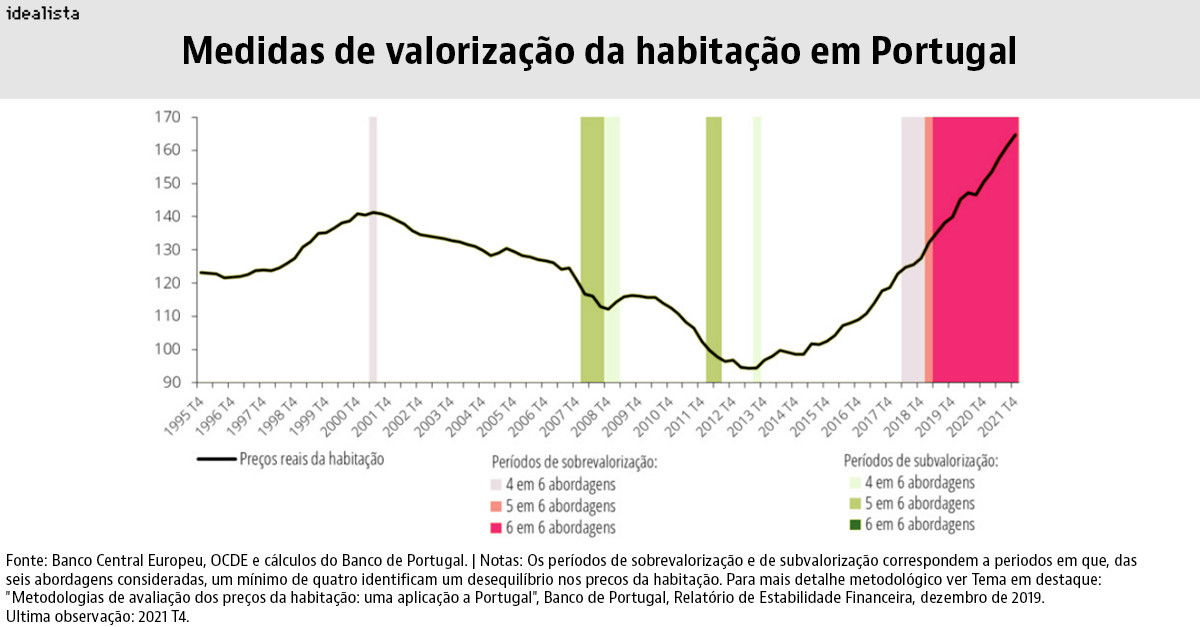

O mercado residencial português tem dado sinais de sobrevalorização desde 2018. Mesmo durante a pandemia, os preços das casas continuaram a aumentar e no primeiro trimestre de 2022 deram mesmo um salto de 12,6% face ao mesmo período do ano passado, sendo este “o aumento de preços mais expressivo” desde 2010, apontou o Instituto Nacional de Estatística (INE). Mas, agora, o Banco de Portugal (BdP) vem dizer que com as recentes mudanças no crédito habitação (subida de juros e novos limites de idade), há o risco de uma redução dos preços das casas no país, o que poderá fazer estremecer a estabilidade financeira do país.

O negócio do crédito habitação está hoje em mudança. No dia 1 de abril entrou em vigor a medida macroprudencial do regulador português que trouxe novos prazos para pagar os empréstimos consoante a idade dos titulares. E, agora, por efeito de contágio da subida da inflação, assiste-se a um aumento das taxas de juro impulsado pelas Euribor. Recorde-se que depois de mais de cinco anos em terrenos negativos, a Euribor a 12 meses aproxima-se de 1%, enquanto a Euribor a 6 meses já está positiva - e estas são as mais utilizadas em Portugal nos contratos de crédito habitação com taxas variáveis, ou seja em que a prestação da casa vai variando em função da sua flutuação.

E para o BdP, com este cenário como pano de fundo, há “o risco de uma redução dos preços no mercado imobiliário residencial, decorrente de alterações nas condições de financiamento”, segundo se pode ler no Relatório de Estabilidade Financeiro (REF) publicado esta sexta-feira, dia 24 de junho. Isto quer dizer que estas mudanças que estão a ocorrer no crédito habitação podem afastar a procura, arrefecendo a compra de casas e, por conseguinte, baixar os preços das habitações.

Embora o crédito bancário doméstico não tenha sido o principal fator subjacente à subida dos preços da habitação nos últimos anos, o regulador liderado por Mário Centeno considera “fundamental assegurar que este não passe a assumir um papel determinante para a evolução dos preços no mercado imobiliário, num contexto do recente maior crescimento observado no crédito à habitação”.

Mas este não é o único fator que pode impactar a procura de casas no país. “Com inflação elevada, a redução do rendimento real e o aumento dos custos de financiamento decorrente da normalização da política monetária diminuem a capacidade de endividamento dos particulares, podendo conduzir a uma redução da procura de imobiliário residencial. Porém, o imobiliário residencial deverá permanecer atrativo num contexto de diversificação de carteiras por parte dos investidores”, explicam desde o Banco de Portugal.

Sinais de sobrevalorização no mercado residencial continuam presentes

Foi a partir de 2014 que Portugal iniciou a fase de recuperação dos preços da habitação. Uma retoma que foi impulsionada por diferentes fatores, recorda o BdP no documento:

- baixas taxas de juro;

- aumento da procura por habitação por não residentes;

- recuperação económica;

- reforço das atividades turísticas;

- rigidez da oferta de habitação.

A partir do início de 2018, o mercado residencial português começou a dar os primeiros sinais de sobrevalorização dos preços das casas, uma tendência que se agravou com o passar dos anos. Em Portugal, os preços das casas aumentaram 11,5% e 11,6% no terceiro e quarto trimestres de 2021 face ao período homólogo, refletindo a procura de habitação por não residentes, que se manteve, e a escassez de oferta. E no primeiro trimestre de 2022 subiram 12,9%, sendo este o maior aumento desde que há registos contabilizados pelo INE (2010).

“Continuam a existir sinais de sobrevalorização do imobiliário residencial (…) E as vulnerabilidades neste mercado tendem a estar associadas a fatores de médio prazo, podendo demorar algum tempo a traduzir-se numa correção de preços”, Banco de Portugal

“A persistência do aumento dos preços no mercado imobiliário residencial, mesmo durante a crise pandémica, e a normalização da política monetária para fazer face às recentes pressões inflacionistas justificam monitorizar de perto o risco associado a uma correção nos preços da habitação. Apesar dos mitigantes, desenvolvimentos adversos nos preços da habitação resultariam em potenciais perdas para os agentes económicos”, analisa o banco central.

Como é que as mudanças no crédito habitação podem impactar o preço das casas?

O crescimento dos preços do mercado imobiliário residencial em Portugal ocorreu em simultâneo com a aceleração do stock de crédito à habitação durante 2021, analisa o BdP. E embora o aumento de financiamento para comprar casa não seja considerado um fator que alavancou os preços das habitações, o regulador português reconhece que há o “risco de uma redução dos preços no mercado imobiliário residencial”, dadas as recentes alterações nas condições de financiamento do crédito habitação.

Mas ao analisar o risco de correção significativa nos preços do mercado imobiliário residencial, o BdP concluiu que ao longo de 2021, este "foi avaliado como bastante limitado para o curto e médio prazos”. Os resultados sugerem assim que “as vulnerabilidades no mercado imobiliário residencial demoram algum tempo a traduzir-se em correção de preços”.

De qualquer modo, o banco central admite que “as circunstâncias atuais e esta análise justificam a necessidade de continuar a monitorizar os riscos no setor imobiliário residencial, em particular, num contexto de normalização da política monetária e de persistência da dinâmica de crescimento dos preços da habitação”.

Há medidas a serem tomadas para mitigar riscos

Numa avaliação aos riscos e vulnerabilidades associados ao mercado imobiliário residencial e das políticas macroprudenciais adotadas para mitigar esses riscos, o Comité Europeu de Risco Sistémico (CERS) concluiu, em fevereiro de 2022, que Portugal enfrenta um risco médio, à semelhança de 2019. E a política macroprudencial implementada pelo BdP continuou a ser considerada “adequada e suficiente” para mitigar os riscos identificados, não tendo sido emitido nenhum alerta ou recomendação.“

As decisões de política monetária adotadas pelo BCE nos últimos anos, e reforçadas durante a pandemia, têm contribuído para o reforço da liquidez dos bancos”, conclui o regulador português. E a adoção da recomendação macroprudencial relativa aos novos créditos tem-se traduzido numa “melhoria do perfil de risco dos mutuários e das caraterísticas da carteira de crédito à habitação”, analisa.

No final de 2021, 92% do stock de empréstimos para habitação concedidos a particulares apresentava um rácio loan-to-value igual ou inferior a 80%, “conferindo capacidade ao setor para acomodar uma correção dos preços do imobiliário residencial sem incorrer em perdas elevadas”, conclui o BdP.

in Idealista, 24/6/2022